“이렇게 투자금의 미래 현금흐름을 계산해서 현재의 가치로 환산해야, 지금 현재의 투자비용과 같은 시점으로 비교할 수가 있겠지? 즉, 현재 투자한 금액으로 사업을 해서 미래에 수익으로 들어오리라 예상되는 현금을 IRR(내부수익률)로 할인하여 현재가치로 환산한 금액이, 바로 우리가 지금까지 길게 얘기해왔던 미래 수익에 대한 기회비용을 차감한 현재가치(PV, Present Value)가 되는 거야.

그러므로 이러한 미래에 들어오리라 예상되는 현금의 현재가치 값에서 지금 실제로 투자할 금액을 뺀 것, 즉 NPV(Net Present Value, 순현재가치)가 0보다 크다면 투자의 가치가 있는 것이고, 0보다 작다면 투자할 가치가 없다고 할 수 있는 것이지. 잘 알겠지?”

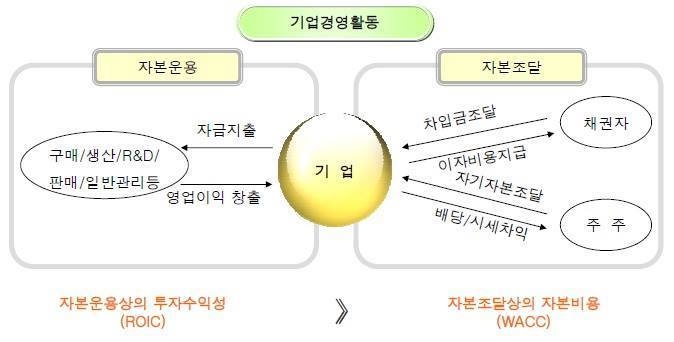

신대리는 현금흐름에 대한 설명에 이어서 NPV에 대한 설명까지 마쳤으나, 두 사람은 더욱 머리 속만 복잡해지고 아리송하기만 해서, 다시 아무런 대꾸도 할 수 없었다. 신대리는 할 수 없이 시간을 더 가지고 NPV에 대한 개념을 다시 한번 설명해주었고, 그 외에도 PBP(Pay-Back Period)와 IRR과 가중평균자본비용(WACC)*에 대한 개념도 설명해 주었다.

“다시 한번 요약하면, 투자 경제성 평가는 PBP를 통하여 실제 투자금 회수기간이 목표하는 회수기간보다 적으면 투자를 집행하고, IRR이 WACC 보다 높으면 투자를 집행하며, NPV를 통하여 미래 현금유입을 현재가치로 환산하여 현재의 현금유출과 비교해서, 그 값이 0보다 크면 투자를 집행할 수 있는 것이야. 나는 이 세가지를 종합적으로 평가해서 투자의 타당성을 검토하고 의사결정을 하면 잘못된 판단을 조금이나마 미연에 방지할 수 있다고 생각해.”

간단한 사례를 통해 두 시간 동안의 설명이 끝나고 나서야 두 사람은 어렴풋이나마 그 개념을 이해를 할 수가 있었지만, 만약 그들에게 이를 계산해보라고 하면 할 자신은 없어 보였다. 신대리는 그들의 표정을 보고 나오는 웃음을 참으며 마지막 꾹꾹 참아왔던 말을 하였다.

“자자~, 그렇게 자신 없는 표정들 짓지 말고, 잘 봐. 이 세 가지 분석 방법을 일일이 어떻게 손으로 계산할 수가 있겠어? 이미 NPV에 대해서는 엑셀에도 함수가 있고, 내가 이를 엑셀에 정형화된 양식으로 만들어 놨으니, 앞으로 M&C의 요구 조건들이 나오면 여러 변수들을 엑셀에 입력만 하면 쉽게 시뮬레이션하여 답을 찾을 수가 있도록 했으니 걱정들 말라고.”

“네? 그럼 여지 것 배운 데로 계산하지 않아도 된다고요?”

신대리의 말을 듣자 박성준은 황당하다는 표정을 지었다.

“당연하지. 누가 그런 7/80년대 같은 짓을 하나?”

“그러면 왜 이렇게 오랜 시간 그런 교육을 했어요?”

“그야, 네들을 충분히 이해시켜주려고 한 것이지.”

“에이~, 그냥 진작 몰라도 된다고 하고 엑셀표 사용법이나 가르쳐 주시면 되잖아요?”

박성준이 허탈하다는 듯이 계속 따지고 물어졌지만 신대리도 절대 양보하지 않았다.

“그렇게 했다면, 네가 어찌 이런 난해한 것을 이해했겠냐? 임마, 이건 내가 일주일이나 걸려 공부한 건데, 넌 두 시간 만에 이해할 수 있었다면 고마움을 알아야지? 뭔 잔말이 이리 많아?”

“어~, 그렇긴 한데요… 그래도….”

박성준이 어리둥절해 하며 뭔가 더 말을 하려는 것을 조윤희가 눈을 흘기며 팔꿈치로 박성준을 툭툭 치고는 얼른 끼어 들었다.

“어휴~! 이런 강의를 어디서 다시 듣겠어요? 대리님, 교육 감사했습니다.”

이렇게 사업 경제성평가 교육이 끝나고, 세 사람은 미셀리의 이메일을 기다리며, M&C에 대한 다양한 시뮬레이션을 해보며 미리 대비할 수가 있었다.

그렇게 6월이 지나가는 동안 신대리와 멤버들은 로열티 지급 안에 대해 시뮬레이션(Simulation)을 해보며, 예상 투자금액을 산출하는 한편, 이에 따른 사업성도 분석하였다. 프랑스 쪽 요구사항들이 입수되는 대로 수치만 입력하면 결과를 알 수 있도록 M&C에 대한 5개년 사업성 분석 툴(Tool)을 만든 것이다.

신규사업에 대한 투자의 경제성 평가는 거의 모든 일이 재무회계적인 분석이 필요한 일이라 처음엔 무척 어려워 보였지만, 신대리는 대학 다닐 때 공부했던 투자론과 재무회계 서적을 다시 펼쳐보며 나름대로 그 개념을 다시 정리할 수 있었다. 그때야 비로소 그는 4년간 경영학과에서 공부한 게 헛된 일이 아니었음을 새삼 느낄 수가 있었다.

- 계 속 -

* 가중평균자본비용(WACC, Weighted Average Cost of Capital): 기업활동에 필요한 자금조달을 위하여 외부 채권자로부터 차입한 타인자본(부채)에 대한 비용과 주주가 투자한 자기자본에 대한 비용을 가중평균 한 비용. 즉, WACC= 타인자본비용(%)×차입금 점유율(차입금/(차입금+자기자본)) + 자기자본비용(%) X 자기자본비용 점유율(자기자본/(차입금+자기자본)) **