LG생활건강의 어닝 쇼크 시즌은 아직도 끝나지 않았다. 27일 발표된 엘지생활건강의 2분기 실적은 매출 1조 8077억원(-3%) 영업이익 1578억원(-27.1%)으로 나타났다.

이중 화장품사업만 놓고 보면 매출 7805억원 영업이익 700억원으로 각각 8.5%, 24.9% 감소했다.

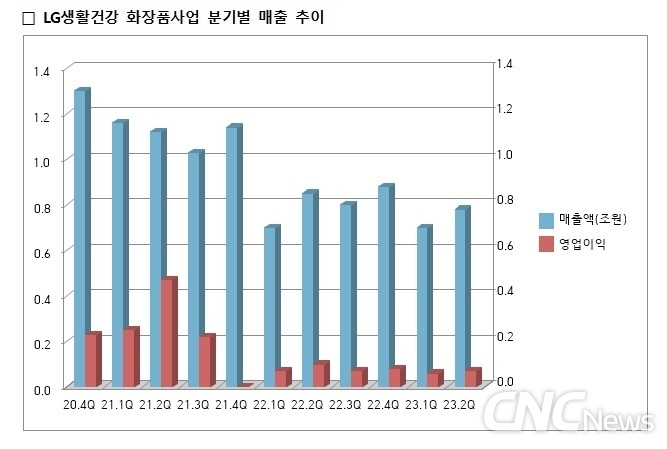

이중 화장품사업만 놓고 보면 매출 7805억원 영업이익 700억원으로 각각 8.5%, 24.9% 감소했다. 부진 이유는 역시 중국 소비 회복 지연을 꼽았다. 따이공과의 결별 이후 면세 채널의 매출 급감과 중국에서의 역성장이 발목을 잡았다. 21년 분기별 1조원대 매출에서 22년 1분기 6996억원을 기록하며 반토막 이후 회복이 더디다.

LG생활건강은 국내 내수 채널인 백화점, H&B 등 매출이 증가했지만 면세와 중국의 기저 부담이 벌써 6분기째 이어지고 있음을 실토했다. 중국 실적 하락은 현지에서의 K-뷰티 인기 하락과 더불어 엘지생활건강만의 브랜딩 구축에 실패한 게 아니냐는 의문을 달 정도로 매출 부진이 심각하다.

글로벌 브랜드가 하이엔드를 차지하고 로컬브랜드가 매스시장을 점령하는 양극화 시장에서 ‘후’가 어정쩡한 브랜딩으로 인기몰이에 실패했다는 분석이다. 럭셔리 브랜드라 자랑하는 ‘후’에 대해 “따이공이 사랑하는 브랜드가 중국에서 어떻게 럭셔리로 평가받겠는가”라는 따가운 시선도 있다.

그렇다고 ‘후’를 이은 브랜드인 오휘, 숨도 동력을 잃은 모양새다. 그렇다고 숱한 M&A로 또 다른 성장 동력을 확보했는지는 미지수다. 북미의 에이본과 일본의 긴자 스테파니, 에버라이프 등의 매출 확대는 여전히 의문이다.

최근 가맹사업을 ‘물품 공급 계약’으로 전환을 추진하면서 유통망 재편에 나선 점도 업계의 우려가 크다. 나름 온라인 쇼핑몰에서 이커머스,라이브커머스 등으로 확대하면서 온-오프라인 결합을 구상을 밝히고 있긴 하다. 공정위의 '할인행사 가맹점에 전가' 등의 과징금 부과가 영향을 끼쳤다는 얘기도 나온다.

현재 유통업계는 대형 제조사와 플랫폼과의 한판 싸움이 치열하다. 쿠팡의 올리브영 거래처 차단에 대한 갑질 신고, 쿠팡과 비비고, 유니레버의 납품가 갈등과 거래 중단 사태 등을 보면, 제조사가 어떤 포지션을 취해야 할지 시사하는 바가 크다. 굳이 LG생활건강이 자사 채널인 가맹점 철수를 추진하는 것은 섣부르다는 지적이다.

이래저래 LG생활건강의 2분기 실적을 보면서 한창 잘 나갈 때 ’위기를 준비했는지‘가 의심스러워진다. 차석용 전 부회장은 CEO 메시지에서 “문샷(moonshot)은 우주선을 달에 보내는 것과 같은 중요한 결과가 나올 거라는 기대되는 야심찬 프로젝트를 일컫는 말이다. 반면에 룬샷(loonshot)은 ’다들 무시하고 홀대하는 프로젝트‘인데 저자는 이를 ’위기를 승리로 이끄는 설계의 힘‘이라는 부제를 붙였다”라고 썼다. 그의 재임 시 룬샷 배양소를 만들고 이곳에서 배아 단계의 프로젝트들이 허점을 보완하며 성장하고 번창하도록 보호했는지는 모른다.

다만 주가가 170만원대에서 40만원 언저리로 추락할 때까지 엘지생활건강의 ‘룬샷’은 작동하지 않고 있다. “상황이 그렇다 보니…” 라고 하지만 부활의 손짓 보다 장고 끝에 악수를 두지 않길 바랄 뿐이다.