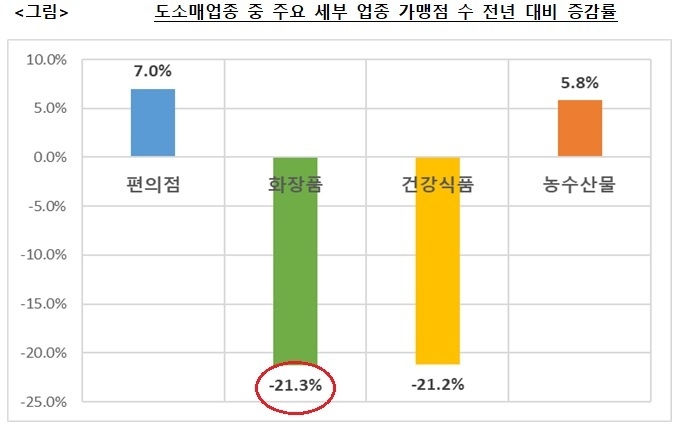

화장품 업종의 가맹점 사업이 생계를 위협하는 수준인 것으로 드러났다. 화장품 가맹점 수는 ‘22년 1588개(전년 대비 -21.3%)로 3년만에 절반 이하로 뚝 떨어졌다. 다점포 소유, 노후 대비, 상속 등 호황을 구가하던 '가맹점 사업의 꽃' 화장품 프랜차이즈가 나락으로 추락한 것이다.

")

공정위의 ‘2022년 가맹사업 현황’에 따르면 도소매업종 중 화장품의 가맹점 수는 2018년 3,407개를 정점으로 2,876개(‘19) → 2,018개(’20) → 1,588개(‘22.)로 지속 감소했다. 가맹점 평균 매출액도 4.27억(’18) → 3.9억(‘19) → 2.3억(’20, -41%) → 2억(‘21, -13%)으로 역시 반토막 났다. 같은 도소매 업종의 평균매출액 5.27억에 비하면 44%에 불과했다.

이렇다 보니 화장품업종의 신규 개점률은 1%로 가장 낮았다. 반면 폐점률은 28.1%로 가장 높았다. 그 이유로는 ‘온라인 판매 확대’가 꼽혔다.

화장품 가맹점 수와 매출액이 바닥을 치다보니 20개 브랜드 가맹본부도 매출 급감으로 고전했다. 가맹점이 100개 이상이었던 브랜드 수는 8개(‘20)→6개(’21)→4개(‘22)로 역시 반으로 줄었다. ’21년 10개 이상 브랜드 수는 6곳, 10개 미만은 18곳으로 나타났다.

가맹점 평균 매출액의 경우 ‘21년 3억 이상 브랜드는 2곳에 불과했다. 2억 이상 4곳, 1억 이상 4곳, 1억 미만도 1곳으로 드러났다.

화장품 브랜드의 가맹점 몰락은 시대 변화를 못 따라간 게 컸다. 다양한 제품을 체험하고 싶어 하는 젊은 소비자들이 H&B 편집숍을 찾을 때 ‘특색’ 없는 원브랜드 숍으로 버티는 전략이 먹혀들지 않았다. 부랴부랴 네이처컬렉션, 아리따움 등 편집숍으로 변신을 꾀했지만 자사 브랜드 중심에 들러리라는 인식을 줌으로써 같은 화장품 브랜드들의 마음을 얻지도 못하고 점차 매장 축소에 나설 수밖에 없었다. 이 과정에서 가맹점주와의 온라인 판매를 둘러싼 갈등과 불신이 업황을 더욱 악화시켰다.

편집숍 랄라블라, 롭스는 올리브영의 독주를 막지 못하고 ‘규모의 경제’에 이르기도 전에 사그라졌다. 글로벌 뷰티 편집숍 세포라도 부진의 늪을 벗어나지 못하고 있다.

화장품업종의 가맹점 사업은 어둠의 터널을 지나는 중이다. 혁신 제품과 탁월한 서비스가 뒷받침되지 않는 한 당분간 올리브영 독주체제가 이어질 전망이다. 올리브영은 점당 매출액과 이익을 고려해 1300개 이상 늘릴 계획이 없다.

그렇다 보니 많은 브랜드의 제품 유통이 벽에 부닥쳤다. 판매장이 많아야 매출이 발생하는데 화장품 깔 곳이 부족하다 보니 많은 브랜드사들이 경기 침체에 유통 매장 확보가 어려워지며 내수 부진에 시달리고 있다. 악순환이다. 올리브영이 성과급 잔치를 벌일 때 나머지 화장품 가맹점은 손가락을 빨고 있다는 표현이 어색하지 않을 정도다.

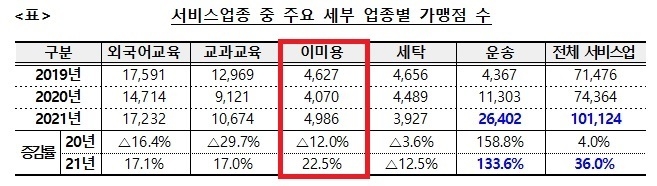

한편 서비스업종 중 이미용 브랜드 수는 254개로 가맹점 수는 4986개로 나타났다.(‘21년) 전년 대비 브랜드 수는 13.9%, 가맹점 수는 22.5% 각각 증가했다. 개점률은 33.2% 폐점률은 7.4%였다.

가맹점 수가 100개 이상은 13곳, 10개 이상은 78곳, 10개 미만은 163곳으로 분석됐다. 평균 매출액은 3.26억원으로 전년 대비 12.5% 증가했다.(‘21) △ 3억 이상 40곳 △ 2억 이상 17곳 △ 1억 이상 14곳 △1억 미만 17곳 등이다.