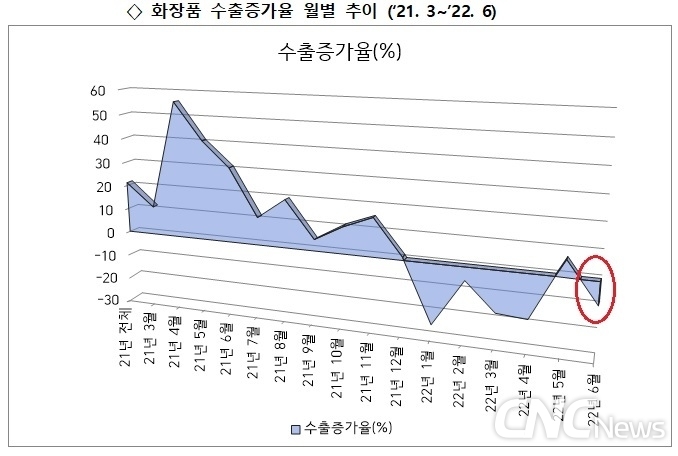

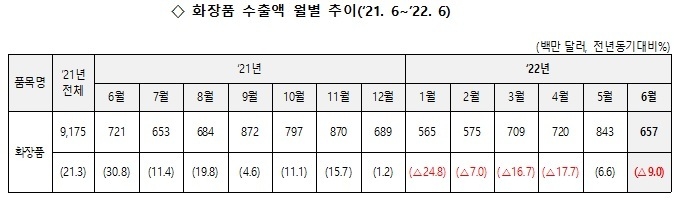

6월 화장품 수출액은 6.57억달러로 전년 대비 9% 감소한 것으로 나타났다. 1일 산업통상자원부의 수출입동향에 따르면 화장품 수출은 올해 상반기 중 5개월이나 감소세로 돌아섰다. 5대 유망 소비재(농수산식품, 패션의류, 생활유아용품, 의약품) 중 유일하게 수출 감소세를 나타내면서, 화장품의 실적 하락이 두드러져 보인다.

이로써 본지 추산 상반기 화장품 수출액은 40.7억달러로 전년 대비 12% 감소했다.(‘21년 상반기 46.4억달러) 이중 중국·홍콩을 제외한 국가의 수출액은 전년 대비 4% 증가한 것으로 나타났다.(1~5월 누적 수출액 기준)

") 역시 중국 시장 고전이 큰 요인이다. 중국의 화장품 소비도 마이너스다. 국가통계국에 따르면 화장품 소비액은 –22.3%(4월) → -11.0%(5월)로 부진하다.

역시 중국 시장 고전이 큰 요인이다. 중국의 화장품 소비도 마이너스다. 국가통계국에 따르면 화장품 소비액은 –22.3%(4월) → -11.0%(5월)로 부진하다. 이 기간 많은 지역에서 반복적인 방역·봉쇄 조치로 상품공급이 지연되고 물류도 막히면서 4월 중 온라인 판매는 전년 대비 10.2% 급감했다.(1~4월 누계로는 3.3% 증가하여 1~3월의 6.6%에서 둔화)

이 때문에 중국 정부는 단오절 연휴(6.3~6.5)와 6·18 쇼핑축제를 겨냥해 대규모 소비쿠폰 지급, 보조금 지원 등 ’지속적인 소비회복 촉진을 위한 조치‘(关于促进消费持续恢复的若干措施)를 발표했다.

이와 별도로 K-뷰티의 고전은 여전히 진행형이다. 현지 소비자를 겨냥한 새로운 마케팅을 펼치지 않는 한 국가 이미지로만의 마케팅은 한계에 부닥쳤다는 평가다. 게다가 신정부의 ’탈중국화‘ 정책은 화장품에 악재로 작용할 가능성이 커 우려를 낳고 있다.

중국 감소를 커버하기 위해서 화장품산업의 수출다변화는 시급한 과제다. 최근 화장품 기업들은 ‘성미격세(聲美擊世)’, 즉 미국 등 선진시장에서 인지도를 높이고 세계 시장을 공략하는 전술을 구사 중이다. 미국·일본에서의 꾸준한 성장에 힘입어 유럽시장 공략을 강화하고 있다. 이들 선진국 시장에서 ’트렌드‘를 선도하고 K-팝 등 한류를 업고 아세안·중동·중남미로 확대하는 전략이다. 다만 국가별로 스태그인플레이션과 물류 지연 등 영향을 감안해야 한다.

한편 1~5월 누적 화장품 수출액으로 본 28개 수출국(1천만달러 이상) 중 전년 대비 성장한 국가는 미국·일본 등 18개국이다. 구매력이 떨어진 아세안 일부(베트남·싱가포르·말레이시아·인도네시아), 전쟁 중인 러시아·우크라이나와 카자흐스탄 등 10개국에서 감소했다.

순위 변동에서 눈에 띄는 국가가 △몽골 26위(’21)→19위(‘22. 1~5월) +106.4% △미얀마 29위(’21)→20위(‘22. 1~5월) +169.3% 등이다.

코트라 울란바트로 무역관에 따르면 “수입화장품 시장에서 한류에 힘입어 K-뷰티가 선두”라고 전했다. 2020년부터 폴란드·러시아·일본을 제치고 K-뷰티가 1위에 올라서며 상승세를 이어가는 중이다. 100여 개 브랜드가 진출했으며 신규 브랜드 유입도 활발하다고 한다.

중국·홍콩을 빼면 1천만달러 이상 수출국 26개국 중 K-뷰티의 증가세는 꾸준한 편이다. 감소 국가도 ’21년과 비교하면 하반기에 플러스 가능성이 높으나 다만 증가율이 한 자릿수에 그칠 것으로 전망된다. 2022년 화장품 수출실적은 중국의 갭(gab)을 메우지 못하고 2013년 이후 9년 만에 감소할 가능성이 커졌다.