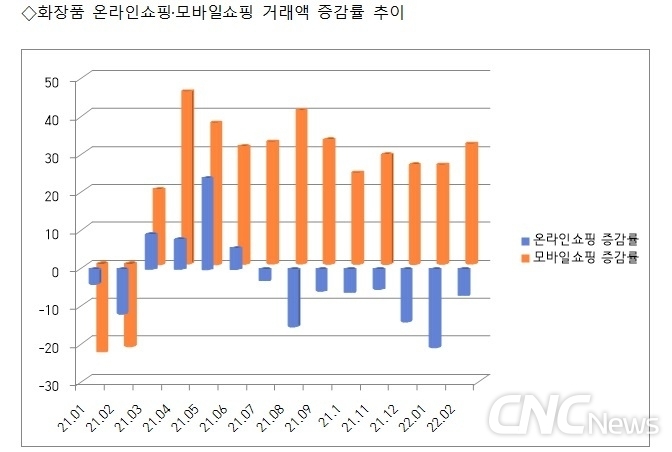

2월 화장품 온라인쇼핑 거래액이 8개월째 감소세다. 오미크론 확산이 정점에 오르는 순간까지 화장품에 드리워진 불황의 그늘에서 좀처럼 벗어나지 못하고 있다.

통계청의 조사에 따르면 2월 화장품 온라인 매출액은 8584억원으로 전년 대비 6.8% 감소했다. 소비재 중 꼴찌로 매출액이 624억원이나 빠졌다. 팬데믹 이전인 2019년 2월(8570억원) 수준으로 떨어졌다. 코로나 1년차인 2020년 2월(1조486억원), 2년차인 2021년 2월(9268억원) 보다 매출액이 더 떨어짐으로써 코로나 탓만 하기에는 온라인 화장품 매출 감소는 불편한 진실(?)을 알려준다.

화장품 기업들은 코로나를 겪으면서 온라인 매출은 성장했다고 이구동성으로 전했다. 사회적 거리두기, 마스크 착용으로 오프라인 매장 매출 감소는 감수하더라도 온라인 채널 강화로 매출 일부를 보전하고 있다는 설명이다. 하지만 이는 거짓으로 들통났다.

코로나 3년차에도 타 소비재는 △모바일 거래 활성화(음식서비스) △신형 휴대폰 출시, 코로나19 장기화에 따른 온라인 장보기 증가 등의 영향(가전·전자·통신기기) △전년 동월 큰 폭 감소에 따른 기저효과, 백신 접종률 증가 등의 영향으로 예약 증가(여행 및 교통서비스) 등으로 증가세다.

코로나 3년차에도 타 소비재는 △모바일 거래 활성화(음식서비스) △신형 휴대폰 출시, 코로나19 장기화에 따른 온라인 장보기 증가 등의 영향(가전·전자·통신기기) △전년 동월 큰 폭 감소에 따른 기저효과, 백신 접종률 증가 등의 영향으로 예약 증가(여행 및 교통서비스) 등으로 증가세다. 반면 화장품은 이렇다 할 계기나 이벤트, 터닝 포인트를 좀처럼 찾지 못하고 있다. 화장품 소비량의 절대 감소 외에 유통채널 변화나 숏폼, 라이브방송 등 온라인 환경에서 화장품이 방향성을 잃어버렸다는 얘기가 많다. 이는 기업 마케팅에서 온라인채널 대응력에 심각한 문제가 있음을 반증한다.

그에 비해 중국의 화장품시장 성장은 한국에겐 반면교사다. 사회적 거리두기나 방역이 한국보다 철저한 중국은 지금 2300만 인구의 상하이 등 주요 대도시일지라도 봉쇄를 통한 ‘제로 코로나’를 시행 중이다. 그럼에도 소비시장은 높은 증가율을 기록 중이다.

중국은 화장품 소비가 코로나 시기 모든 소비재보다 증가율이 가장 높았다. 국제무역통상연구원(IIT)에 따르면 “2021년 중국의 소비시장은 코로나19의 영향으로 주춤한 2020년 대비 12. 5% 증가했으며, 팬데믹 이전인 2019년보다 약 3.3조 위안 증가한 8.1% 증가율을 기록하며 사실상 코로나를 극복했다”고 진단했다.

대표적인 소비재인 화장품과 의류의 2021년 소비는 전년 대비 14%, 12.7% 각각 증가했다. 화장품은 꾸준한 성장으로 인해 2020년도에도 전년 대비 9.5% 증가했고 소비가 지속 확대되고 있다. 그 배경에는 2020년 본격화된 ‘라이브 방송 전자상거래’ 열풍이 있다.

중국 ii research는 “라이브방송이 △브랜드와 소비자 사이의 유통단계 단축 △소비자 관심 집중 △구매전환율 증가 △매출 확대 이점 등의 효과를 가져왔다. 라이브방송 참여자(브랜드·플랫폼·왕홍) 간 상호 이익을 실현함으로써 win-win 모델을 탄생, 화장품 매출의 양적 성장의 토대가 됐다”고 분석했다.

그런데 한국에선 이런 비즈니스 모델을 찾아보기 어렵다. 온라인몰에 입점하고 속도 배송, 구독경제 등이 일부 시도되고 있을 뿐 화장품 소비를 자극하는 임팩트가 없다. 아이디어 빈곤에 디지털 마케팅 도입도 업계의 기초자료가 부족한 형편에서 기술과 데이터 도입도 쉽지 않다.

마케팅은 제품 생산이나 유통방식, 미디어 발전 등 환경 변화 및 소비자와 소통방식에 따라 변화의 단계를 거치게 된다. 2000년대 인터넷 속도와 접속환경 개선, 스마트폰 등장 등 패러다임 변화가 생겼음에도 전통 마케팅(편집숍·브랜드숍·전문점)을 고집한 업계의 마케팅 변화는 이를 뒤따르지 못했다.

전문가들은 “패러다임이 변하는 시기에 기업이 확고한 영역을 구축하려면 마케팅이 비즈니스를 성장시키는 역할을 주도적으로 해야 한다”고 말한다.

77년 역사의 한국 화장품업계는 십여 년을 주기로 새로운 유통을 선보여 왔다. 20여 년 전성기를 누리던 브랜드숍 몰락 이후 올리브영 독점의 편집숍만이 존재하는 유통채널만으로는 화장품 소비 부진에서 헤어나올 길은 없어 보인다. 화장품 비즈니스를 한 단계 도약시킬 마케팅의 등장을 학수고대한다.