3분기 소매유통은 백신 접종 확대로 사회적 거리두기가 완화됐으나 4차 대유행이 일어나면서 업태별로 희비가 엇갈렸다. 대한상의 유통인사이트(3분기)에 따르면 단계적 일상회복에 대한 기대감과 기저효과로 백화점과 면세점은 전년 동기 대비 각각 17.1% 10.3% 증가했다. 편의점 역시 여름 성수기로 7.4% 늘었다.

반면 대형마트와 슈퍼마켓은 온라인쇼핑 및 퀵커머스와 경쟁이 치열해지면 각각 0.3% 0.1% 상승에 그쳤다.

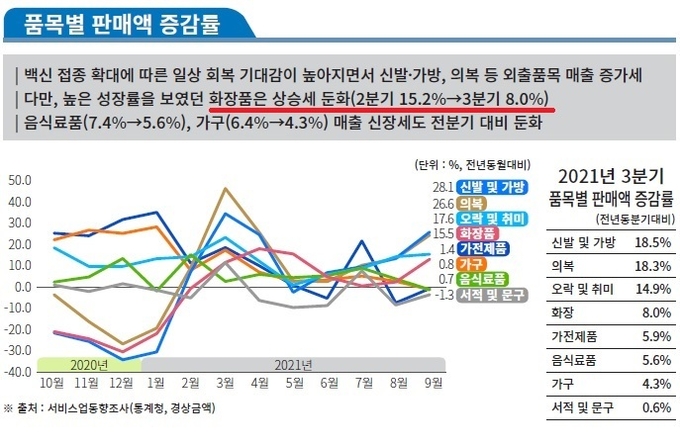

품목별로는 신발 및 가방(18.5%), 의복(18.3%) 오락 및 취미(14.9%) 등은 두 자릿수 증가했다.

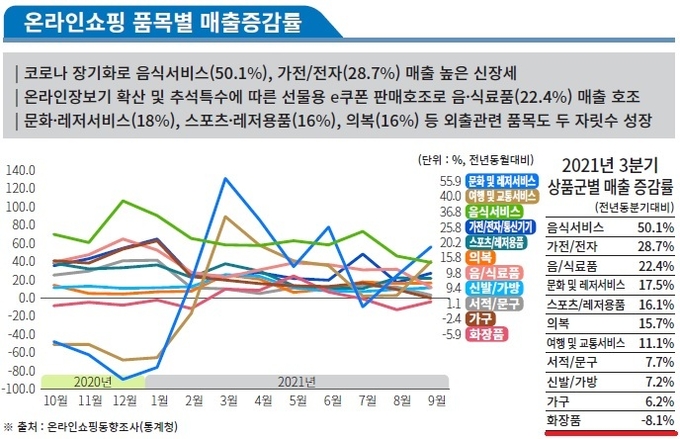

온라인은 홈코노미 트렌드가 지속되면서 음식서비스(50.1%) 가전·전자(28.7%) 음식료품(22.4%) 등이 높은 성장세를 보였다. 또한 문화 및 레저서비스(17.5%) 스포츠·레저용품(16.1%) 의복(15.7%0 여행 및 교통서비스(11.1%) 등 외출관련 품목도 10%대 성장세를 이어갔다.

화장품은 오프라인 8.0% 온라인 –8.1%로 고전을 면치 못했다. ‘20년 기저효과와 상관없이 내수 부진이 지속되면서 기업에 따라 임금 미지급, 사업 철수 소식이 지방과 수도권에서 끊임없이 들려온다.

백신 접종 확대로 일상회복 기대감이 높아지면서 외출품목의 매출 증가세와 달리, 화장품은 2분기에 비해 7.2%p 감소(2분기 15.2%→3분기 8.0%)했다.

화장품의 온라인쇼핑도 2분기에 비해 무려 20.4%p(2분기 12.3%→3분기 –8.1%)나 떨어지면서 화장품은 온라인쇼핑만으로는 한계에 이르렀다는 점을 보여줬다. 온·오프라인의 옴니채널 확대가 과제로 부각됐다.

화장품의 온라인 판매는 코로나19 충격을 고스란히 받으면서 온라인쇼핑의 장점인 지속성·광범위한 시장성·자리를 타지 않는 점(매장 위치, 무인숍) 등의 혜택은 전혀 누리지 못하는 것으로 나타났다. 마스크 착용으로 인해 화장품 소비의 절대적인 판매액 감소가 부각된다.