")

2019년도 화장품 수출액은 64.9억달러로 전년 대비 3.6% 성장했다고 대한화장품산업연구원은 밝혔다.

먼저 눈에 띄는 게 수출증가율이다. ‘13~18년 연평균 수출증가율 36.9%에 크게 못 미쳤다. ’19년 K-뷰티의 고전이 수치상으로 증명됐다.

화장품 수출 10대국 가운데 러시아가 8위→6위로 뛰어오른 반면 태국은 6위→8위로 내려앉았다. 수출증가율을 보면 플러스(+) 성장을 한 국가는 러시아(33.5%), 일본(32.7%), 베트남(32.3%), 중국(14.3%), 말레이시아(1.8%) 등 5개국이었다. 반면 마이너스 성장을 한 국가는 홍콩(-30.1%), 태국(-15.7%), 싱가포르(-3.9%), 대만(-2.7%), 미국(-2.4%) 등 5개국이었다.

최근 3년간 가장 핫(hot)한 국가는 러시아였다. 101.6%(‘17)→63.6%(’18)→33.5%로 고성장세를 이어갔다. 러시아 수출을 주로 하는 고센코리아의 경우 ‘18년 300만불탑을 수상하고 ’19년 2천만불탑을 받아 실적이 껑충 뛰었다.

최근 3년간 가장 핫(hot)한 국가는 러시아였다. 101.6%(‘17)→63.6%(’18)→33.5%로 고성장세를 이어갔다. 러시아 수출을 주로 하는 고센코리아의 경우 ‘18년 300만불탑을 수상하고 ’19년 2천만불탑을 받아 실적이 껑충 뛰었다.

반면 중국 우회통로인 홍콩은 입지가 급격하게 좁아졌다. 통상 홍콩 수출액의 80%가 중국으로 넘어간다고 봤을 때 9.2억달러의 80%인 7.4억달러는 중국 통계로 봐야 한다. 중국 수출액 30.4억달러+7.4억달러는 37.8억달러가 중국 수출액으로 볼 수 있다. 전체 수출액 중 중국 비중은 58.2%다.

대만 경유 중국 수출액은 현지 유통상의 ‘미미하다’는 얘기를 볼 때 굳이 중화권으로 묶을 필요는 없다. 아직 중국 편중도는 여전한 데 제2의 시장으로 꼽힌 동남아에서의 부진은 뼈아프다.

태국, 싱가포르, 말레이시아의 마이너스 성장과 달리 베트남은 큰 폭 성장했다. 작년 베트남 러시 붐으로 2.2억달러를 돌파하며 5위권을 굳건히 지켰다.

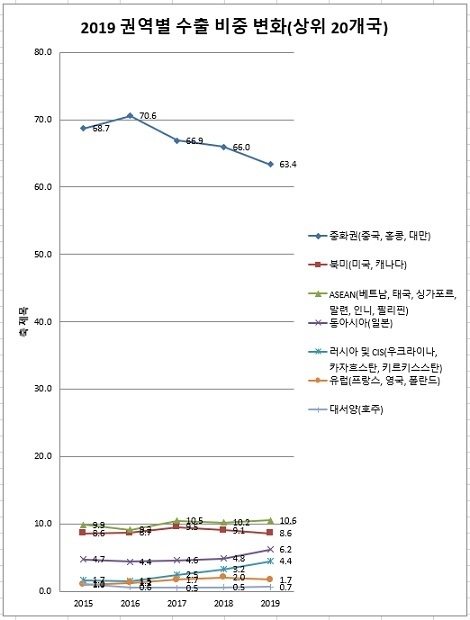

대한화장품산업연구원 손성민 주임연구원은 “권역별로 보면 중화권(중국, 홍콩, 대만)이 63.4%로 절대 비중을 차지했으며, 이어 동남아 11%, 북미 9%, 러시아+CIS 4% 순이었다. K-뷰티 붐으로 기대를 모았던 화장품 종주국 유럽은 2%로 여전히 높은 벽이었다”고 설명했다.

상위 20개국을 대상으로 한 권역별 수출 비중 변황을 보면 중화권 비중은 점차 감소세이며, 아세안, 북미, 유럽, 호주는 정체, 러시아와 일본은 상승으로 구분된다.

2020년 K-뷰티는 중국 시장에서 J-뷰티에 밀리고 중국 로컬의 추격에 고전이 예상된다는 게 전문가들의 분석이다. 중국 유통 플랫폼을 운영하는 B대표는 “프로모션 비용은 증가하는데 제품 가격은 하락세다. 신제품을 내더라도 제값 받기 힘들다. 럭셔리와 초저가의 양극화 현상이 심화될 것”이라고 전망했다.

북미와 유럽에서는 “K-뷰티만 보이고 K-브랜드는 보이지 않는다(K-Beauty won but Korean brands did not)”는 현실을 극복해야 할 과제가 놓여 있다. 미국의 ‘인디 뷰티 브로커스’ 니콜 드레온 대표는 한 세미나에서 “미국에 성공적으로 브랜드를 론칭하려면 ①매력적인 성분 스토리 ②마케팅 투자(소비자+직원 교육) ③매장의 판매 세일즈에 샘플 제공 ④제품과 맞는 유통업자 선정 ⑤자체 마케팅팀에 투자(유통에만 매출을 맡기지 마라) 등을 명심해야 한다” 고 조언했다.

2019년 K-뷰티의 고전을 볼 때 2020년의 기대는 높지 않다. 업계와 정부는 K-뷰티 고전 이유를 분석하고, 리셋을 통해 재정비하는 한 해로 삼아야 한다.

")