")

‘19년 1~11월 화장품 수출증가율이 1.4%를 기록하며 역대 최저로 나타났다. 이와 함께 중국 편향성이 심화되며, 수출다변화 전략도 한계에 부닥쳤다.

먼저 11월만 보면 화장품수출액은 5.9억달러로 전년 동월 대비 6.3% 증가한 것으로 나타났다. 솽스이(11·11) 영향으로 중국 수출액은 2.8억달러로 전년 대비 20.7% 증가하며 수출실적을 견인했다. 반면 홍콩은 7400만달러로 –22.7%, 3위 수출국인 미국도 –16.0%로 역성장했다. 올해 지속적 호조를 보인 대일본 수출은 28% 증가했다. 5위는 러시아로 2천만달러(+9.1%), 6위 베트남 1890만달러(+10.1%) 순이었다.

하지만 1~11월 누적 수출액은 59.3억달러에 그쳤다. 이로써 ‘18년 수출액 62.6억달러의 95%수준에 도달했다. 이에 따라 올해 월평균 수출액 5억달러를 대입한다고 보면 ‘19년 수출액은 64억달러 내외로 1% 대 증가에 그칠 전망이다. 이로써 ’13~‘18년 연평균 수출증가율 36.9%에 크게 못 미치게 됐다.

이는 2001년 이후 최저 수출증가율이다. 그 원인은 역시 중국 수입 화장품시장 점유율 1위에서 2위로 내려앉은 결과 때문이다. 또 중국 외 국가에서의 고전이 수출 정체로 이어졌다.

이에 대해 대한화장품산업연구원 손성민 주임연구원은 “K-뷰티 위기설은 하루이틀 얘기는 아니지만, 이번에는 그 양상이 조금 다르다. ‘19년 첫 달부터 수출 역성장이 시작되더니 11월이 되어어 가까스로 1% 내외로 플러스(+) 성장을 이끌어냈다. 9월 이후 대중 수출이 회복세로 돌아선 것이 계기가 됐다”고 말했다.

이에 대해 대한화장품산업연구원 손성민 주임연구원은 “K-뷰티 위기설은 하루이틀 얘기는 아니지만, 이번에는 그 양상이 조금 다르다. ‘19년 첫 달부터 수출 역성장이 시작되더니 11월이 되어어 가까스로 1% 내외로 플러스(+) 성장을 이끌어냈다. 9월 이후 대중 수출이 회복세로 돌아선 것이 계기가 됐다”고 말했다.

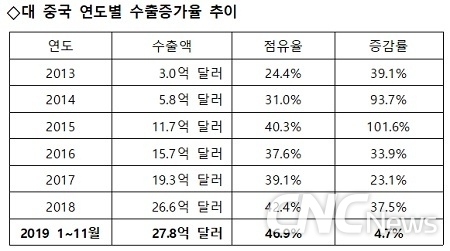

대한화장품산업연구원에 따르면 1위 수출국 중국의 1~11월 누적 수출액 증가율은 4.7%였다. 2013년 이후 ‘18년까지 대 중국 수출액은 두 자릿수를 기록하며 크게 증가했었다. 점유율도 42.4%에 이르렀다. 하지만 ’19년은 점유율(46.9%)이 늘었지만 증가율(4.7%)은 한 자릿수에 그치며, ‘중국 편향’이 더욱 심해졌다.

중국 시장 고전과 더불어 사드 갈등 이후 추진했던 수출다변화도 한계에 부닥쳤다. 10대 화장품 수출국 중 4개국이 플러스, 6개국이 마이너스를 기록했다.

홍콩이 -36.8%로 최대 하락폭을 기록했으며, 미국(-10.3%), 대만(-10.7%), 태국(-21.2%), 싱가포르(-10.6%), 말레이시아(6.3%)에서 감소했다. 일본, 베트남, 러시아, 중국은 플러스였다.

국가별 부진 원인에 대해 손 연구원은 “홍콩발 수출 역신장 얘기가 나왔을 때, 사실 역직구/따이공 세금 부과 정책, 화장품 등록제 시행 등 다양한 분석이 있었다. 하지만 실상은 우리나라만 대폭 수출이 떨어지고, 일본은 약 3%, 중국 제품도 20% 넘게 수출이 증가해서 홍콩 내 화장품 수입 국가 순위에서도 일본-한국-중국 순으로 됐다”고 전했다. 특히 홍콩은 시내 매장에서도 한국 화장품이 실제 많이 빠지고 대만, 태국, 중국 제품들이 그 자리를 차지하는 등 ‘이상신호’라는 전언이다.

국가별 부진 원인에 대해 손 연구원은 “홍콩발 수출 역신장 얘기가 나왔을 때, 사실 역직구/따이공 세금 부과 정책, 화장품 등록제 시행 등 다양한 분석이 있었다. 하지만 실상은 우리나라만 대폭 수출이 떨어지고, 일본은 약 3%, 중국 제품도 20% 넘게 수출이 증가해서 홍콩 내 화장품 수입 국가 순위에서도 일본-한국-중국 순으로 됐다”고 전했다. 특히 홍콩은 시내 매장에서도 한국 화장품이 실제 많이 빠지고 대만, 태국, 중국 제품들이 그 자리를 차지하는 등 ‘이상신호’라는 전언이다.

미국은 주요 유통매장에 제품을 넣던 기업이 철수를 선언하고, 한국 기업과 미국 유통상을 연결해주던 업체들이 손을 떼면서 시장의 우려가 많았던 이유도 한몫 했다.

손성민 연구원은 “대만, 태국, 싱가포르 등 아시아시장에서는 ▲한류 분위기가 예전 같지 않고 ▲혁신으로 인식되어온 K-뷰티에서 새로움이 없어졌으며 ▲한국제품이 쏟아져 들어오며 K-뷰티 간 경쟁 심화에 ▲현지 소비자의 피로도 가중 ▲K-뷰티를 대체하는 J-뷰티, C-뷰티 등 경쟁자 등장 등 수출 하락요인이 생겼다”고 분석했다.

아무튼 ‘19년은 K-뷰티가 저성장 기조에 빠져드는 게 아니냐는 걱정을 낳고 있다. 추세선이 꺾이기 시작하면 회복하기가 어렵기 때문에 2020년 반등을 위해서라도 업계와 정부의 비상대책 마련이 시급해졌다.